https://moneyworld.jp/news/05_00073013_news

2022/5/4 27:30 USDJPY

https://ameblo.jp/heenheen/entry-12741030027.html

2022年05月05日(木) ファンダ

テーマ:◎相場見通し&概況

FOMCの結果、ドル/円の急落は約束されました。大急ぎでShortポジションを取りました。このトレードは大変難しいので、参加する方は気を付けて。私は今夜中に決済します。

https://ameblo.jp/heenheen/entry-12741030392.html

ドル/円を決済。

わずか30分ほどのFXトレードで、60銭ほどの利ザヤです。約300,000円を稼ぎました。FOMCに関する今夜のトレードは、これで仕舞いです。十分に美味しい思いができました。

利上げすると株価はどうなる? 影響と過去の利上げ局面をわかりやすく解説

最終更新 2022/3/24 12:00経済・ビジネスコラム・インタビュー日本株利上げ米CPIインフレ米株市場の話題FRB金融コラム

【QUICK Money World 荒木 朋】新型コロナウイルス禍からの景気の持ち直しやインフレ(インフレーション)加速を受け、これまで世界各国で進められてきた金融緩和政策が転換期を迎えています。米国は2020年3月から2年間にわたり大胆な金融緩和政策を実施してきましたが一連の金融緩和政策も幕を閉じ、今年3月には18年12月以来となる利上げを決定しました。久しぶりとなる利上げの基本知識を確認するとともに、利上げと株価の関係、利上げ局面で相対的に強い業種・銘柄は何かといった点について詳しく見ていきたいと思います。

利上げとは? 景気をコントロールする金融政策の手段

「利上げ」とは、米連邦準備理事会(FRB)や日本銀行など各国の中央銀行が政策金利を引き上げることを指します。政策金利は景気や物価、金融システムの安定を図るため、中央銀行が金融政策の手段として設定する短期金利のことです。政策金利を上げ・下げすることで、民間金融機関の貸出金利や預金金利などに影響を及ぼし、ひいては企業の設備投資や個人消費といった実体経済にも波及することを狙うものです。

政策金利の引き上げ(=利上げ)は、景気が過熱気味だったり、物価が継続的に上昇するインフレ加速への懸念が強まったりした場合に、それを抑制することを目的に実施されます。利上げを行うと、一般的に民間金融機関の貸出金利や預金金利といった市場金利が上昇するため、借り入れ負担の増加を受けた企業は設備投資を控えるようになります。個人にとっては余剰資金を貯蓄に回すモチベーションが高まるなどして結果的に消費を抑制します。その結果、景気全体の過熱を抑える効果が期待できるようになるというわけです。

先進国では英国など、すでに利上げに動いた国が複数ありますが現在、金融市場で最も注目されているのが米国の動向です。コロナ禍からの景気持ち直しに加え、想定以上のインフレ加速を背景に、FRBは3月15~16日に開催された米国の金融政策決定会合である米連邦公開市場委員会(FOMC)で、18年12月以来となる利上げを決めました。

| <関連記事> ・インフレと株価の関係を探る インフレ耐性の強い銘柄は? |

利上げは株価のプラス要因?それともマイナス要因?

利上げは株価にとってどのような影響を及ぼすでしょうか。

中央銀行が利上げを実施すると、民間金融機関の貸出金利や預金金利などの市場金利が基本的に上昇します。金利と株価はよくシーソーのような関係と例えられますが、一般的に金利が上がると株価を下押しする要因となり、金利が下がると株価を押し上げる要因になると言われています。

利上げ(=金利上昇)が株価の下押し要因になるとされる仕組みの1つはこうです。企業は事業拡大に向けて金融機関などから資金を借り入れることがあります。金利上昇はその借入金の支払利息が増えることを意味し、企業にとっては収益の圧迫要因になります。借金返済が重荷になるのは言うまでもありません。

また、借り入れコストが増加することから、新たな借り入れにも慎重になります。企業が成長投資を抑制すれば、経済全体の生産活動の停滞につながり資金の巡りも鈍くなります。まわりまわって売り上げの減少や利益の圧迫など企業業績にマイナスの影響を及ぼし、企業の収益に連動する株価も悪影響は避けて通れないというわけです。

もっとも、中央銀行が利上げに動くのは、景気が力強い回復・拡大を見せていると認めているからこそとも言えます。中央銀行が利上げを実施するのは、あくまでも景気や物価の安定を図り、持続可能な成長につなげることが目的だからです。行き過ぎた好景気の後はその反動も大きく景気動向が不安定になります。先行きの変動が大きく将来が見渡しにくければ、積極的な投資もリスクにしかなりません。

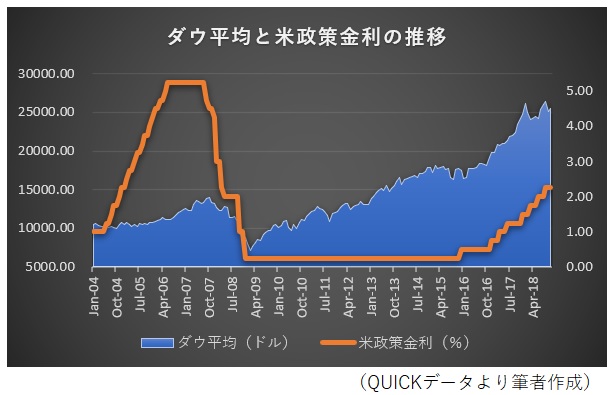

過去の直近2度の米利上げ局面(04年6月~06年6月と15年12月~18年12月)と米国株(ダウ工業株30種平均)の動向を振り返ると、いずれの期間もダウ平均は上昇しました。FRBは金融政策会合ごとの利上げ幅を0.25%とし、景気や物価動向を見極めながら段階的に実施していました。景気の過熱を抑えつつ、景気の腰折れにも配慮しながら利上げを慎重に進めたことが、底堅い株価形成につながったようです。

これらのデータからは「利上げ=株安」という単純なものではなく、急激で大幅な利上げがなければ、景気回復・拡大の持続性をより評価し、株価には悪影響が小さいということを示唆していることが分かります。

2022年の米利上げ局面は株価にどう影響する?

さて今回の利上げ局面でも株価には大きなマイナス要因とはならないのでしょうか。FRBにとってやっかいなのは、景気の過熱というよりも、想定以上に物価上昇が加速している点です。インフレ状況を把握する上で多くの国で一般的に採用されている経済指標の1つに消費者物価指数(CPI)がありますが、3月に発表された2月の米国のCPIは前年同月比7.9%上昇と前の月(7.5%)から伸びが加速し、1982年2月以来、約40年ぶりの高い伸び率を記録しました。

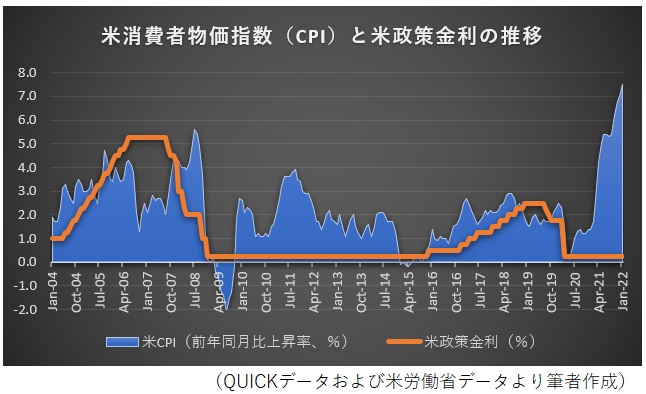

過去の直近2度の米利上げ局面における政策金利の推移と米CPIの前年同月比上昇率を表したものが以下のグラフです。

過去の利上げ局面では米CPIが緩やかに上昇し、また高い水準を維持する中でFRBは段階的かつ緩やかなペースで利上げを実施してきたことが分かります。一方、今回は20年3月の新型コロナウイルス禍に伴うゼロ金利政策を進める中、米CPIは急激な上昇率を記録しています。そのため、金融市場関係者の間ではインフレの急加速を鎮静化させるため、FRBはより積極的な利上げに動くのではないかとの警戒感が浮上しているのです。

現在のインフレ加速は製品や人手不足などの供給制約の影響が大きいとの指摘もあります。加えて足元ではロシアによるウクライナ侵攻が原油や小麦といったコモディティ価格の上昇に拍車をかけています。物価の上昇は消費者のお財布のひもを徐々に締めていく要因にもなります。景気が冷え込む恐れがあるのですがFRBがそれに目をつむり、インフレ退治に向けて利上げ幅を大きくしたり、利上げペースを速めたりすれば、米景気に一段の悪影響が出ることは避けられないかもしれません。そうなれば当然、株価にもマイナスに働く可能性が高くなります。

| 日本株を取り巻く環境が目まぐるしく変化しています。世界的なインフレ、FRBの金融引き締めと米金利の上昇、ウクライナ問題やその他の地政学リスク。これらの影響を受ける日本企業の業績。国内では政治の動向も見逃せません。国内外に横たわる多くの売買材料はどう消化すべきなのか。運用の巧拙が分かれやすい状況で投資判断も迷いがちではないでしょうか。QUICK Money Worldでは日々のマーケットの変化を専門記者・ライターが伝えています。以下のリンク先では日本株の投資戦略をまとめた「日本株ストラテジー」の記事を一覧にしています。マーケット情報の収集と知見の獲得にぜひご活用ください(一部は会員限定コンテンツとなっています) |